Biểu phí thẻ tín dụng Standard Chartered là một trong các nội dung mà chủ thẻ tín dụng buộc phải quan tâm khi dùng thẻ tín dụng. Việc hiểu rõ biểu phí thẻ tín dụng sẽ giúp cho khách hàng quyết định loại thẻ nên mở và chủ động hơn trong công đoạn dùng thẻ.

Biểu phí thẻ tín dụng ở những ngân hàng bình thường sẽ phụ thuộc vào loại thẻ và hạng thẻ, giữa các loại thẻ thì mức phí cũng có sự chênh lệch nhất định.

Như vậy như vậy Standard Chartered có 3 loại thẻ tín dụng là thẻ Priority woldmiles, thẻ worldmiles và thẻ Platinum cashback. Biểu phí sử dụng của từng loại thẻ được quy định như sau:

Xem thêm:

Biểu phí sử dụng thẻ tín dụng Standard Chartered

Đơn vị: VNĐ

| Loại phí | Thẻ Priority WoldMiles | Thẻ WorldMiles | Thẻ Platinum CashBack | |

| Phí thường niên | Thẻ chính | – Năm đầu tiên: Miễn phí

– Từ năm thứ hai trở đi: 2.000.000 |

1.500.000 | 1.000.000 |

| Thẻ phụ | – Năm đầu tiên: Miễn phí

– Từ năm thứ hai trở đi: 1.500.000 |

– Năm đầu tiên: 1.500.000

– Từ năm thứ 2 trở đi: 1.000.000 |

– Năm đầu tiên: 100.000

– Từ năm thứ 2 trở đi: 700.000 |

|

| Phí chậm thanh toán | 4% của khoản thanh toán tối thiểu (tối thiểu 300.000) | 4% của khoản thanh toán tối thiểu (tối thiểu 300.000) | 4% của khoản thanh toán tối thiểu (tối thiểu 300.000) | |

| Phí ứng tiền mặt tại cây ATM | 4% của số tiền mặt ứng trước (tối thiểu 100.000) | 4% của số tiền mặt ứng trước (tối thiểu 100.000) | 4% của số tiền mặt ứng trước (tối thiểu 100.000) | |

| Phí quản lý giao dịch ngoại tệ | 3,5% | 3,5% | 3,5% | |

| Phí cấp lại thẻ | 100.000 | 100.000 | 100.000 | |

| Phí vượt hạn mức tín dụng | Miễn phí | Miễn phí | Miễn phí | |

| Phí thay đổi hạn mức tín dụng | Miễn phí | Miễn phí | Miễn phí | |

| Phí thay đổi loại hình đăng ký thẻ/hạng thẻ | 100.000/yêu cầu | 100.000/yêu cầu | 100.000/yêu cầu | |

| Phí chuyển đổi (trên số tiền trả góp trong chương trình Trả góp linh hoạt) | 3,99%/kỳ hạn 3 hoặc 6 tháng

5,99%/kỳ hạn 9 hoặc 12 tháng |

3,99%/kỳ hạn 3 hoặc 6 tháng

5,99%/kỳ hạn 9 hoặc 12 tháng |

3,99%/kỳ hạn 3 hoặc 6 tháng

5,99%/kỳ hạn 9 hoặc 12 tháng |

|

| Phí tất toán sớm khoản trả góp (trong trường hợp đóng thuế) | 1,5% trên dư nợ trả góp còn lại | 1,5% trên dư nợ trả góp còn lại | 1,5% trên dư nợ trả góp còn lại | |

Nhìn vào bảng trên, có thể thấy ngoài phí thường niên có mức quy định khác nhau, các khoản phí còn lại của thẻ tín dụng Standard Chartered đều giống nhau, bởi cả ba loại thẻ tín dụng trên đều mang thương hiệu Mastercard.

Xem thêm:

Quy định về lãi suất thẻ tín dụng Standard Chartered

Mỗi giao dịch của thẻ tín dụng như thanh toán, tiêu pha đều bị tính lãi dựa trên quy định, bởi bản chất đây là một khoản vay của chủ thẻ tín dụng. do đó ngoài các khoản phí dùng, khách hàng phải đặc biệt quan tâm đến lãi suất dùng thẻ.

Xem thêm:

Lãi suất thẻ tín dụng Standard Chartered

Mức lãi suất vận dụng cho 3 loại thẻ hiện nay của Standard Chartered được quy định như sau:

- Lãi suất thẻ Priority WorldMiles: 29,4%/năm

- Lãi suất thẻ WorldMiles: 30,84%/năm

- Lãi suất thẻ Platinum CashBack: 32,84%/năm

Mức lãi suất trên được tính theo năm với quy ước mỗi năm có 365 ngày. Lãi suất hàng ngày được tính bằng cách chia lãi suất hàng năm cho 365 ngày và tất cả các lãi suất được tính mỗi ngày sẽ đều dựa trên số ngày thực tại.

Thời hạn miễn lãi của 3 loại thẻ tín dụng trên hiện nay là 25 ngày kể từ ngày sao kê.

Khách hàng có thể lựa chọn một trong hai phương thức là thanh toán tối thiểu hoặc thanh toán toàn bộ dư nợ, trong đó:

Khoản thanh toán tối thiểu = 5% của số dư nợ (tối thiểu 50.000)

Cách tính lãi suất thẻ tín dụng

Việc hiểu rõ lãi suất áp dụng cho thẻ tín dụng Standard Chartered sẽ tạo điều kiện cho khách hàng tính được lãi nảy sinh trong giai đoạn sử dụng thẻ.

Xem thêm:

* Quy tắc tính lãi

Nguyên tắc xác định lãi thẻ tín dụng của Standard Chartered được quy định như sau:

- Ngày quy định miễn lãi chỉ vận dụng cho các giao dịch mua hàng (thanh toán qua máy POS hoặc thanh toán online)

- Rút/ứng tiền mặt sẽ bị tính lãi ngay từ thời điểm giao dịch

- Khách hàng sẽ bị tính lãi nếu không thanh toán toàn bộ dư nợ của sao kê tới hạn vào trước hoặc trong ngày đến hạn thanh toán. Đồng thời sẽ được tính từ ngày giao dịch phát sinh cho đến khi thanh toán hết toàn bộ dư nợ

- nếu như không thanh toán khoản thanh toán tối thiểu trước hoặc trong ngày đến hạn thì ngoài tiền lãi, khách hàng sẽ phải chịu thêm phí trễ hạn

* Phương pháp tính lãi

Phương pháp tính lãi thẻ tín dụng Standard Chartered bao gồm hai trường hợp:

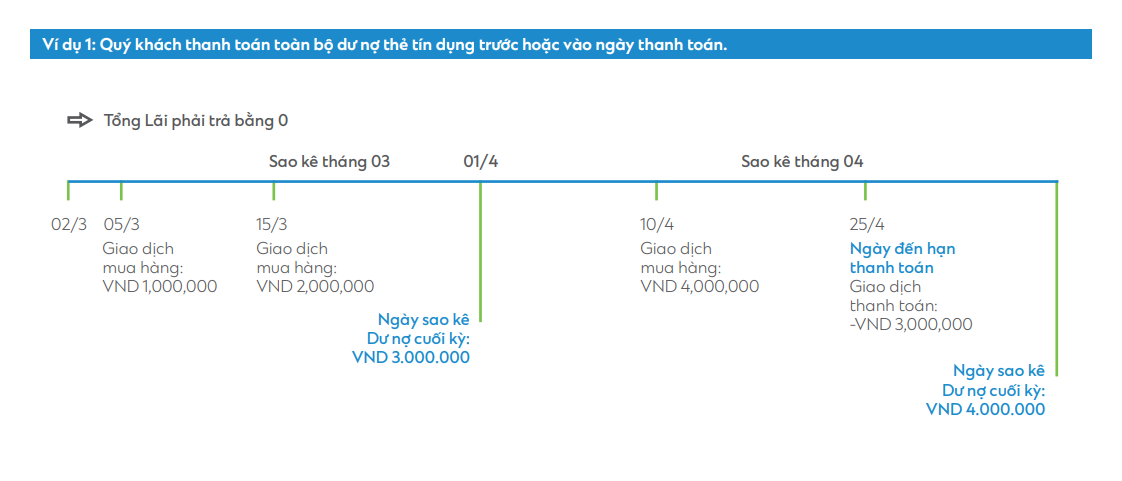

– nếu như chủ thẻ thanh toán toàn bộ dư nợ thẻ tín dụng trước hoặc vào ngày thanh toán: thì tổng lãi phải trả bằng 0.

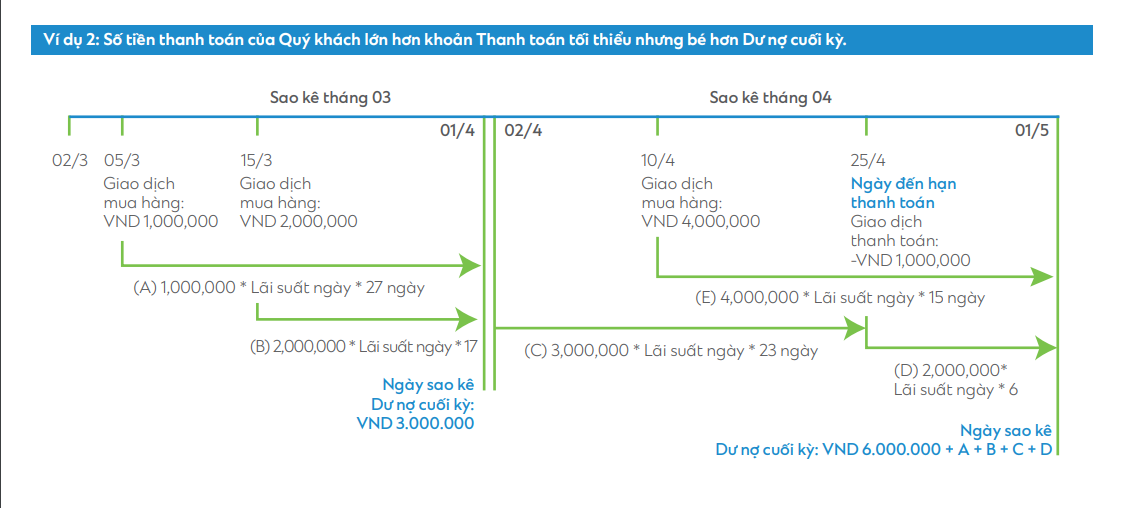

– Nếu chủ thẻ thanh toán một khoản lớn hơn khoản thanh toán tối thiểu nhưng nhỏ hơn dư nợ cuối kỳ thì:

Dư nợ tín dụng cuối kỳ = Dư nợ cuối kỳ trước x lãi suất ngày x số ngày + số tiền chi tiêu trong kỳ mới x lãi suất ngày x số ngày tính lãi

Xem thêm:

Làm thế nào để giảm phí và lãi suất thẻ tín dụng Standard Chartered

Nếu như biết sử dụng thẻ tín dụng đúng cách, khách hàng không chỉ khai thác được hết những tính năng của thẻ mà còn có thể giảm các khoản phí và lãi suất phải nộp. Dưới đây là 1 số cách mà bạn có thể tham khảo và áp dụng:

- Giảm thiểu rút tiền mặt từ thẻ tín dụng để không phải chịu lãi cao và được áp dụng thời gian miễn lãi, đồng thời không tác động đến điểm tín dụng

- Tận dụng tối đa thời gian miễn lãi, chú ý thanh toán thẻ đúng thời hạn

- Thường xuyên rà soát hạn mức dùng của thẻ

- Thường xuyên cập nhật những chương trình khuyến mại, giảm giá, tích điểm thưởng hay hoàn tiền để dùng thẻ hiệu quả hơn

- Lên kế hoạch tiêu xài cụ thể, tránh tình trạng vung tay quá trán

Các phương pháp trên sẽ phần nào giúp bạn quản lý tiêu pha và dùng thẻ tín dụng hiệu quả.

Bài viết trên đã tổng hợp các thông tin về biểu phí thẻ tín dụng Standard Chartered bao gồm phí giao dịch và lãi suất dùng. Việc nắm rõ thông tin thẻ tín dụng sẽ giúp cho bạn chủ động trong quá trình dùng và thanh toán thẻ, không dẫn đến trong trường hợp nợ quá hạn.

Bài viết liên quan: